Bảo hiểm thân vỏ và những điều cần biết khi sử dụng Ô tô

Bảo hiểm thân vỏ - những điều cần biết khi sử dụng Ô tô

Có nhiều hãng và gói bảo hiểm thân vỏ trên thị trường, cùng với đó là các mức giá và quyền lợi khác nhau.

Các đơn vị bảo hiểm tại Bà Rịa Vũng Tàu như: Bảo hiểm Hàng Không Bà Rịa Vũng Tàu, Bảo hiểm Pijco Bà Rịa Vũng Tàu, Bảo hiểm Bảo Việt Bà Rịa Vũng Tàu, Bảo hiểm BIC Bà Rịa Vũng Tàu, Bảo hiểm Bưu điện PTI Bà Rịa Vũng Tàu, Bảo hiểm dầu khí PVI Bà Rịa Vũng Tàu...

Khi mua ôtô, ngoài bảo hiểm trách nhiệm dân sự bắt buộc, hầu hết các chủ xe thường mua thêm bảo hiểm thân vỏ, là dạng bảo hiểm tự nguyện, đặc biệt với người mới lái trong vài năm đầu sở hữu xe. Không giống như bảo hiểm bắt buộc có mức giá cố định, ví dụ 480.700 đồng với xe 5 chỗ, bảo hiểm thân vỏ có nhiều mức khác nhau, tùy xe và nhà cung cấp.

Vậy bảo hiểm thân vỏ là gì, tác dụng ra sao và những lưu ý khi mua là gì?

Tác dụng

Bảo hiểm thân vỏ tự nguyện hỗ trợ khách hàng khắc phục hậu quả thiệt hại về xe trong trường hợp chủ xe tự gây ra các tổn thất không mong muốn mà không có tác động của bên thứ ba.

MUA BẢO HIỂM THÂN VỎ GIÁ RẺ TẠI BÀ RỊA VŨNG TÀU

LIÊN HỆ: 0937 5577 51

Ví dụ: tự lùi xe và cột, tự đâm vào tường... Ở đây có thể hiểu, khi có va chạm với một xe hay vật thể khác thì đơn vị bảo hiểm sẽ căn cứ vào tính đúng sai của sự việc và mức độ hư hại để đưa ra phương án bồi thường và hỗ trợ khách hàng.

Giả sử xe A và B va chạm, xe A mua bảo hiểm, B không mua. A sai, bảo hiểm vẫn bồi hoàn cho bên A để hỗ trợ tai nạn, nhưng chỉ được một phần nhỏ hoặc tùy theo điều khoản hợp đồng. Hoặc trong trường hợp xe B sai bảo hiểm cũng bồi hoàn cho A nhưng sau đó sẽ yêu cầu B bồi hoàn lại.

Chủ xe nào nên mua bảo hiểm

Những người mới sử dụng ôtô, chưa tự tin vào khả năng lái xe tốt nhất nên mua bảo hiểm, để giảm bớt tổn thất nếu xảy ra tai nạn. Tất nhiên, ngay cả những tài xế lâu năm, nếu cẩn thận vẫn nên mua thêm bảo hiểm thân vỏ, vì những sự cố bất ngờ có thể xảy ra bất cứ lúc nào.

Trong trường hợp chủ xe mua qua hình thức trả góp, vay ngân hàng thì hầu hết các ngân hàng sẽ yêu cầu bắt buộc phải mua bảo hiểm thân vỏ. Bởi lẽ, khi khách hàng chưa trả hết tiền vay, chiếc xe được khách thế chấp nên chính là tài sản của ngân hàng. Khi ấy, ngân hàng cần phải được bảo hiểm cho tài sản của mình nhưng đang được người khác sử dụng. Có nhiều trường hợp, khi xảy ra tai nạn chủ xe thường bỏ xe và không sửa chữa.

Hình thức gói bảo hiểm

Mua bảo hiểm thân vỏ là cách giảm rủi ro khi xảy ra tai nạn.

MUA BẢO HIỂM VẬT CHẤT GIÁ RẺ TẠI BÀ RỊA VŨNG TÀU

LIÊN HỆ: 0937 5577 51

Sẽ có một gói cơ bản cho bảo hiểm ôtô và mở rộng từ gói này tùy thuộc vào nhu cầu của chủ xe:

Bảo hiểm cơ bản: đây là gói bảo hiểm với khung cơ sở là bảo vệ chủ xe trong trường hợp có hư hỏng, va chạm bên ngoài, máy móc.

Chủ xe có thể mua thêm các gói bảo vệ kèm theo, ví dụ: mất cắp bộ phận, thủy kích, cháy nổ.

Mất cắp bộ phận: Chủ xe sẽ được bồi thường khi có bộ phận nào trên xe bị trộm. Các hãng bảo hiểm thường sẽ giới hạn số lần mất cắp trong một năm, căn cứ vào tình trạng mất cắp trên thực tế. Các bộ phận hay bị mất cắp phổ biến nhất là gương, logo, camera lùi.

Thủy kích, ngập nước: là các sự cố nặng nên thường chủ xe phải mua thêm gói này, khi xảy ra ngập nước hoặc thủy kích, chủ xe được hỗ trợ 100% phí sửa chữa. Chi phí sửa xe bị thuỷ kích vốn rất đắt đỏ, với xe sang có thể tới vài trăm hoặc cả tỷ đồng.

Cháy nổ: khi xe xảy ra sự cố về cháy nổ do nguyên nhân từ bên ngoài hoặc từ xe, chủ xe có thể được bồi hoàn số tiền tương ứng để mua xe mới hoặc được bảo hiểm mua một chiếc xe tương tự để thanh toán rủi ro.

Bảo hiểm miễn thường: Miễn thường là giới hạn tổn thất mà tại đó, công ty bảo hiểm sẽ không phải chịu trách nhiệm. Thông thường mức miễn thường bảo hiểm thân vỏ ôtô vào khoảng 500.000 đồng đến 2 triệu đồng. Ví dụ, nếu khách mua bảo hiểm với mức miễn thường là 1 triệu thì khi người dùng mang xe đi sửa chữa, chi phí sửa chữa hết 3 triệu, bảo hiểm chỉ chịu 2 triệu, còn lại khách chịu 1 triệu.

Mức miễn thường được sinh ra để loại trừ những chủ xe "quá chăm chỉ sửa xe nhờ bảo hiểm", nhằm giảm bớt sự thất thu bảo hiểm.

Bảo hiểm toàn bộ: Khách hàng sẽ được chi trả toàn bộ các chi phí hư hỏng xe từ thân vỏ, máy móc, ngập nước, thủy kích, cháy nổ, mất cắp (bộ phận hay toàn bộ xe).

Khi tham gia gói này khách hàng còn được chi trả chi phí đi lại trong thời gian xe nằm xưởng, ngay cả khoản thu nhập do xe mang lại. Tuy nhiên mức phí cho gói này thường sẽ rất cao.

Mức phí bảo hiểm

Số tiền mà chủ xe phải chi trả sẽ phụ thuộc vào gói bảo hiểm mà khách hàng lựa chọn, xe cũ hay mới và tỷ lệ bồi hoàn được định mức của chiếc xe.

Phí bảo hiểm được tính theo công thức: giá xuất hóa đơn (hoặc giá niêm yết) x hệ số tính bảo hiểm.

Ví dụ: Một chiếc Vios 2020 thường có hệ số bảo hiểm 1%, giá xe 570 triệu nên mức phí bảo hiểm là 1% x 570 triệu đồng = 5,7 triệu đồng. Tuy nhiên một chiếc Vios 2010 cũng có thể có mức phí khoảng 5-6 triệu đồng, vì xe cũ dễ hỏng, chi phí sửa chữa cao nên hệ số bảo hiểm cao hơn, có thể 1,5-2%.

Hai mẫu xe cùng đời mới, giá ngang nhau chưa chắc đã có hệ số bảo hiểm giống nhau. Ví dụ, chiếc Suzuki Ciaz giá tương đương Vios nhưng phí bảo hiểm tới 8-10 triệu. Theo nhân viên bảo hiểm, vì Ciaz không phổ biến, giá phụ tùng, linh kiện thay thế đắt hơn.

Kèm với những quy định về mức phí người sử dụng sẽ được hưởng các quyền lợi mở rộng kèm theo gói bảo hiểm tham gia. Ví dụ: Cứu hộ miễn phí, tặng bảo hiểm trách nhiệm dân sự bắt buộc, chiết khấu...

Bảng tham khảo mức phí bảo hiểm của các dòng xe ở các phân khúc, giả sử xe mới đời 2020, hệ số bảo hiểm là 1,5%:

| Dòng xe |

Giá xe |

Mức phí bảo hiểm (triệu đồng) |

| Hyundai Grand i10 | 375 | 5.6 |

| Honda City | 559 | 8.3 |

| Mitsubishi Xpander | 615 | 9.2 |

| Mazda CX-5 | 898 | 13.5 |

| Toyota Camry | 1.220 | 18.3 |

| Mercedes GLC 300 | 2.459 | 36.8 |

| BMW 740Li | 6.200 | 93 |

| Land Rover Range Rover LWB | 12.000 | 180 |

| Rolls-Royce Cullinan | 46.000 | 690 |

(Đơn vị: triệu đồng. Giá xe, hệ số bảo hiểm có tính tương đối, các mẫu xe cũ sẽ có định giá giảm theo năm nhưng hệ số lại cao lên).

Các gói bảo hiểm và hệ số tạm tính:

- 1,1% hoặc 1,2% hoặc 1,3% x giá xe tùy theo từng đơn bảo hiểm. Với mức phí này, quý khách sẽ mua được 2 điều khoản bảo hiểm là: Lựa chọn cơ sở sửa chữa và Thay thế phụ tùng mới chính hãng

- 1,35% hoặc 1,4% hoặc 1,45% x giá xe tùy theo từng đơn bảo hiểm. Với mức phí này, quý khách sẽ mua được 3 điều khoản bảo hiểm là: Lựa chọn cơ sở sửa chữa, Thay thế phụ tùng mới chính hãng và Thủy kích (ngập nước).

- 1,4% hoặc 1,45% hoặc 1,5% x giá xe tùy theo từng đơn bảo hiểm. Với mức phí này, quý khách sẽ mua được 4 điều khoản bảo hiểm là: Lựa chọn cơ sở sửa chữa, Thay thế phụ tùng mới chính hãng, Thủy kích (ngập nước) và điều khoản mất cắp phụ tùng.

Liên hệ thêm số điện thoại bên dưới để được tư vấn !

MUA BẢO HIỂM VẬT CHẤT GIÁ RẺ TẠI BÀ RỊA VŨNG TÀU

LIÊN HỆ: 0937 5577 51

Quy trình yêu cầu bồi thường bảo hiểm

Khi xảy ra sự cố, chủ xe cần giữ nguyên hiện trường, gọi điện cho tổng đài hoặc số trên hotline bảo hiểm, hoặc có thể gọi cho nhân viên bán bảo hiểm để được hỗ trợ. Trong trường hợp quá 40 phút, nếu không được hỗ trợ, tài xế có thể chụp ảnh lại hiện trường và đưa xe về nếu va chạm nhẹ, xe vẫn có thể di chuyển được.

Nếu xe không di dời được, tai nạn nặng hoặc mất cắp bộ phận, thủy kích, cháy nổ, chủ xe có thể gọi cho công an khu vực đến lập biên bản để làm hồ sơ pháp lý gửi lại cho bảo hiểm phục vụ công tác thẩm định và chi trả bảo hiểm sau này.

Các kẽ hở trong quản lý bảo hiểm

Việc quản lý bảo hiểm không sát sao hoặc quá lỏng lẻo sẽ khiến bên mua có thể trục lợi bảo hiểm nhờ khai báo không đúng thông tin, tận dụng chi trả từ bảo hiểm. Ở chiều ngược lại, người mua cũng thiệt thòi khi chưa hiểu đúng hoặc không được hướng dẫn kỹ trong quá trình khai báo bảo hiểm.

Ví dụ: Nhiều chủ xe tự tháo các bộ phận như gương, logo đi bán sau đó yêu cầu bảo hiểm hỗ trợ thanh toán, cá biệt một số chủ xe còn đốt xe tạo hiện trường giả để được đổi xe mới hoặc lấy tiền mặt.

Một bất cập khác khi nhiều chủ xe hay lợi dụng việc đền bù để trục lợi bảo hiểm. Khi có va chạm với xe khác, chủ xe sau khi đòi bồi thường từ bên gây tai nạn sẽ dựng hiện trường giả và yêu cầu bảo hiểm bồi thường, nhận được tiền từ cả hai bên.

Từ phía bảo hiểm, khách hàng cũng có thiệt thòi khi nhiều đơn vị bảo hiểm không nhắc khách hàng trong việc lưu trữ hình ảnh, thông tin, các biên bản giám định để nhận được mức đền bù tối đa.

Bài viết liên quan

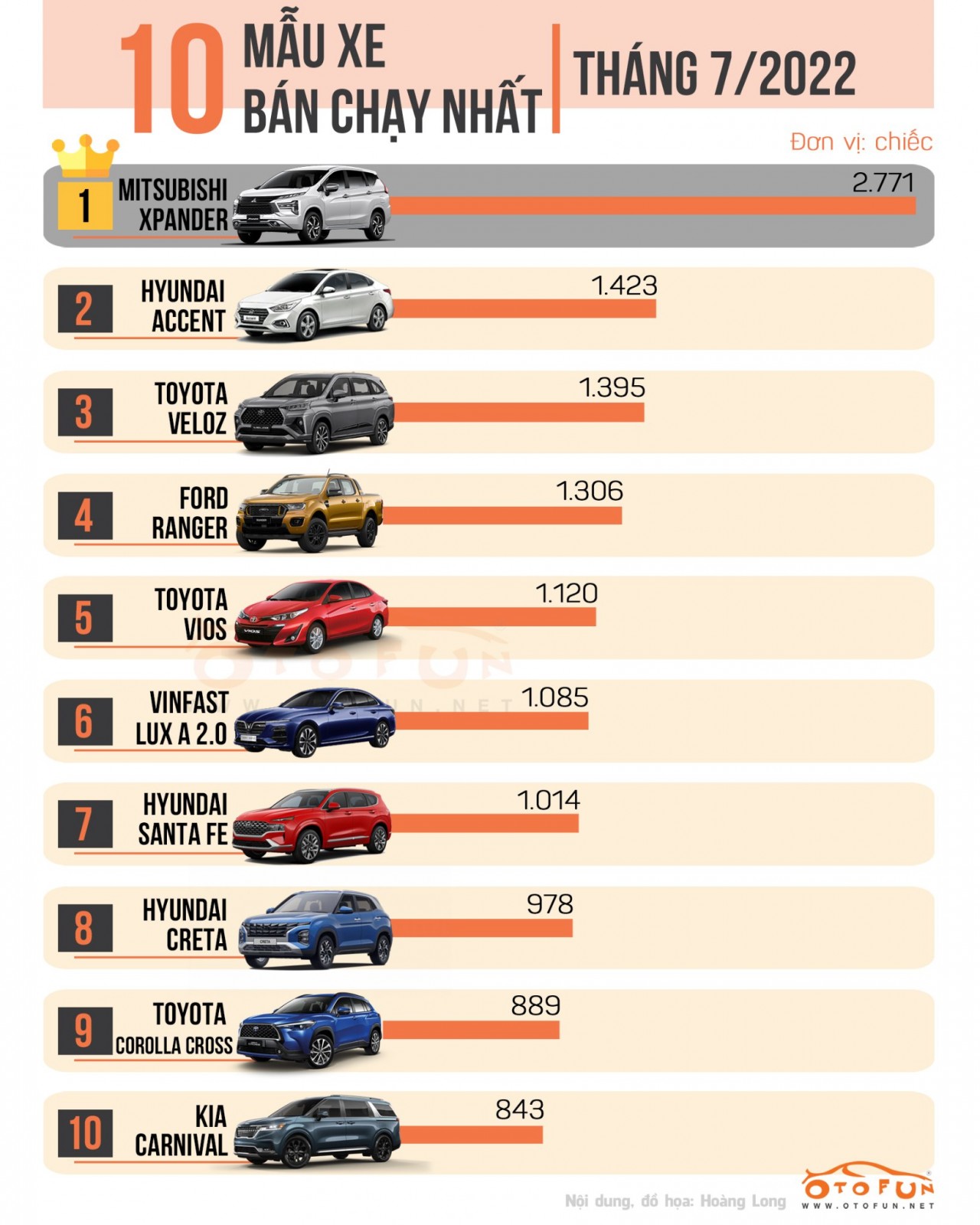

Top 10 xe bán chạy nhất tháng 9/2022

22/07/2022

Giá xe Honda HRV 2022 tại Bà Rịa Vũng Tàu

15/06/2022

- Top 20+ quán cafe đẹp tại Tp Vũng Tàu, Bà Rịa Vũng Tàu view siêu chất

- Danh sách các Văn phòng luật, công ty luật uy tín tại Vũng Tàu

- Danh sách các Hồ bơi view biển đẹp nhất Vũng Tàu

- Danh sách các Địa điểm chụp ảnh tuyệt đẹp ở Vũng Tàu miễn phí

- Danh sách các địa chỉ homestay đẹp nhất ở Vũng Tàu

- Danh sách các điểm thăm quan miễn phí không thể bỏ qua khi du lịch Vũng Tàu

- Danh sách các điểm du lịch văn hóa tâm linh nổi tiếng nhất ở Vũng Tàu

- Danh sách các Dịch vụ trang trí tiệc sinh nhật đẹp nhất Vũng Tàu

- Danh sách các Homestay view biển đẹp nhất Bà Rịa Vũng Tàu

- Danh sách các chung cư được người nước ngoài lựa chọn sinh sống nhiều nhất Bà Rịa - Vũng Tàu

-

Top 20+ quán cafe đẹp tại Tp Vũng Tàu, Bà Rịa Vũng Tàu view siêu chất

-

Danh sách các Văn phòng luật, công ty luật uy tín tại Vũng Tàu

-

Danh sách các Hồ bơi view biển đẹp nhất Vũng Tàu

-

Danh sách các Địa điểm chụp ảnh tuyệt đẹp ở Vũng Tàu miễn phí

-

Danh sách các địa chỉ homestay đẹp nhất ở Vũng Tàu

-

Danh sách các điểm thăm quan miễn phí không thể bỏ qua khi du lịch Vũng Tàu

-

Danh sách các điểm du lịch văn hóa tâm linh nổi tiếng nhất ở Vũng Tàu

-

Danh sách các Dịch vụ trang trí tiệc sinh nhật đẹp nhất Vũng Tàu

-

Danh sách các Homestay view biển đẹp nhất Bà Rịa Vũng Tàu

-

Danh sách các chung cư được người nước ngoài lựa chọn sinh sống nhiều nhất Bà Rịa - Vũng Tàu